BUSINESS

[INFO] 공구상 화재보험 가입 특약 등 유의사항

많은 공구인들은 공구상을 운영하는데 가장 큰 위험으로 거래처 부도, 미수금과 더불어 화재를 생각 한다. 매년 뉴스로 들려오는 공구상 화재를 대비하는 방법으로는 화재보험이 있다. 화재보험을 구매 또는 유지할 때 주의해야 할 사항을 알아보자.

K상가에서 A공구상을 운영하는 김사장님. 뉴스에 나오는 화재보험 생각이나서 보험사를 통해 알아보니 보험료가 불을 많이 사용하는 바로 옆 B중국집과 거의 비슷해 놀랐다. 공구상은 화재가 발생할 확률이 불을 사용하는 중국집보다 낮을 텐데 왜 보험료가 비슷할까. 화재보험은 가입할 때 가입하는 가게에 대한 위험뿐만 아니라 가게가 속한 건물 전체의 업종 정보가 필요한 경우가 있다. 만약 건물에 입주한 매장별로 방화구획 또는 방화문으로 구분이 명확히 되어있다면 각각의 업종별로 요율이 적용받는다. 중국집보다 공구상이 보험료가 저렴해 지는 것. 그런데 만약 방화구획이나 방화문으로 매장들이 구분되어 있지 않다면 같은 구획의 매장 중 가장 높은 요율로 일괄 적용 받는다. 이 경우 A공구상처럼 중국집과 공구상의 보험료가 같아 지는 것이다.

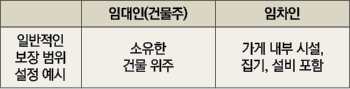

A공구상 김사장님은 화재보험을 알아보다 자신이 입주해 있는 K상가 건물주가 화재보험을 가지고 있음을 알게 된다. 건물주가 화재보험을 가지고 있어도 안심하거나 방심하면 안된다. 공구상 내부의 시설이나 물건 피해는 공구상 사장님 스스로 대비해야 해서다. 화재보험에 가입할 때 보통 건물주는 자신이 소유한 건물을 대상으로 하고 임차인은 건물은 물론 가게의 시설도 포함하곤 한다. 결론적으로 K상가 건물주가 가입한 화재보험은 건물에 대한 보상만을 대상으로 하고 있다. 공구상이 보유한 제품, 시설, 설비는 보상범위 밖에 있는 셈. A공구상 김사장님은 스스로 화재보험에 가입하여 대비하는 것이 좋겠다고 생각한다.

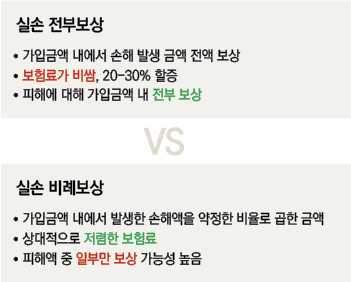

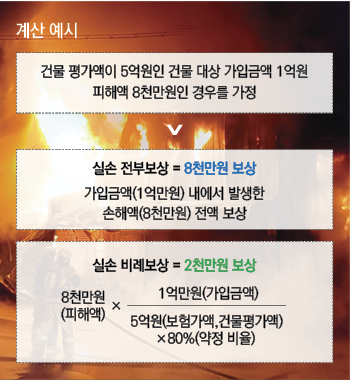

보험이라는 것은 만약의 사고를 대비하기 위해 들어두는 것이다. 가장 좋은 것은 사고가 발생하지 않는 것이지만 보험료가 아까운 경우가 많다. 보상방식을 어떤 것으로 선택하느냐에 따라 보험료도 차이가 발생합니다. 일반적으로 실손 비례보상이 상대적으로 보험료가 저렴하다. 그러나 피해 발생 시 일부만 보상받을 수 있다. 반면 건물 평가액이 5억원인 건물 대상으로 가입금액 1억원, 피해액 8천만원인 경우를 가정하면 실손 전부보상은 가입금액 내에서 발생한 손해액 전액을 보상 받는다. 실손 비례보상이 보험료는 20-30% 가량 저렴할 순 있지만 나중에 받을 수 있는 보상금이 많이 적어질 수 있다. 안정적인 보장을 우선하는 경우에는 실손 전부보상. 당장의 저렴한 보험료를 원하는 사장님은 실손 비례보상을 선택하면 된다. 안정적인 것이 좋은 A공구상 김사장님의 경우 실손 전부보상으로 가입을 한다.

tip

보험 계약서의 조항과 내용을 이해하는 것이 중요하다.

보험 가격 비교해서 최적의 상품을 찾자

정확한 정보 제공이 중요하다.

보험 청구 절차 이해하기

약관 및 예외 조항 확인하기

정리 _ 한상훈